Até pouco tempo atrás, as empresas que estavam envolvidas em ações judiciais acabavam por ter as suas finanças — e, muitas vezes, até o seu patrimônio — comprometidos. Isso porque, tinham que fazer depósitos em juízo ou penhorar bens como forma de garantir débitos judiciais. Mas, atualmente, existe uma opção muito mais vantajosa: o seguro garantia judicial.

A modalidade surge como alternativa ao depósito judicial e à penhora de bens em processos na Justiça. Embora seja relativamente novo no mercado de seguros, alcançou popularidade muito rápido, pois é muito benéfica para os negócios e já tem uma ótima aceitação no judiciário.

Portanto, hoje, é impossível tratar de trâmites processuais envolvendo pessoas jurídicas sem mencionar esse recurso que se tornou um grande aliado das organizações nas diferentes esferas da Justiça, seja cível, fiscal ou trabalhista.

Diante desse cenário, preparamos este artigo super completo para falar sobre o seguro garantia judicial e sobre todos os detalhes que você precisa saber para ter mais conhecimento sobre o tema. Acompanhe!

Seguro garantia: o que é e para que serve?

Antes de mais nada, é fundamental saber que o seguro garantia judicial faz parte de uma categoria mais ampla, a do seguro garantia. Trata-se de uma modalidade que, de acordo com a Superintendência de Seguros Privados (SUSEP), assegura o fiel cumprimento de obrigações assumidas em um acordo formal.

Em termos práticos, isso significa que a apólice garante que prazos, valores e outras questões estabelecidas em um contrato sejam devidamente cumpridos. Assim, a sua principal finalidade é proteger o segurado de possíveis prejuízos ocasionados pelo descumprimento de responsabilidades acordadas ou garantir a segurança em processos judiciais.

Ademais, o seguro garantia pode ser utilizado em diferentes contextos e atende tanto às necessidades de empresas privadas quanto de órgãos públicos. Além dos contratos, as licitações e ações judiciais estão entre as situações que podem ser asseguradas por uma apólice dessa modalidade.

Tipos de seguro garantia

Existem muitas outras circunstâncias de uso do seguro garantia, como veremos na lista das principais apólices que se enquadram nessa categoria:

- Seguro garantia para licitação (Bid bond);

- Seguro garantia execução para contratos (Performance bond);

- Garantia de retenção de pagamentos (Retention payment bond);

- Garantia de adiantamento de pagamentos (Advance Payment Bond);

- Garantia de perfeito funcionamento – Manutenção corretiva;

- Seguro garantia imobiliário;

- Seguro garantia aduaneiro (Custom bond);

- Seguro garantia administrativo de créditos tributários;

- Seguro garantia para os setores naval, de energia e de petróleo & gás;

- Seguro garantia ambiental;

- Seguro garantia de concessão de créditos a empresas (Completion bond);

- Seguro garantia executante construtor, fornecedor ou prestador de serviços

- Seguro garantia judicial (Court bond).

O que é o seguro garantia judicial?

Trata-se de uma das modalidades de seguro garantia existentes e é utilizada no âmbito jurídico. A apólice é uma forma de garantia dada por uma empresa para o caucionamento de um processo judicial.

Em outras palavras, esse seguro é usado em processos judiciais como alternativa à realização de depósitos judiciais, ao pagamento de cauções, à fiança bancária ou à penhora de bens. Sendo assim, é uma forma de garantir débitos judiciais, seja em âmbito fiscal, trabalhista ou cível.

Além disso, ao optar pelo seguro garantia judicial em vez das outras opções disponíveis, a empresa evita perdas financeiras ou patrimoniais durante o andamento de uma ação. Isso significa que a utilização da apólice protege o fluxo de caixa e o patrimônio das empresas, que não são afetados em situações que envolvem processos na Justiça.

Apesar de ser relativamente recente no país, a apólice tem sido amplamente aceita, tanto como nova caução quanto como substituta de garantias já existentes em trâmites processuais em andamento. E, como veremos também neste artigo, já existe uma base legal que respalda e regulamenta o seu uso nas diferentes esferas judiciais.

Como funciona o seguro garantia judicial?

Nada melhor do que um exemplo prático para entender como funciona o seguro garantia judicial, não é mesmo? Então, vamos supor que está em tramitação uma ação de execução fiscal, na qual o poder público solicita o pagamento de uma dívida a uma determinada empresa que não cumpriu com as suas obrigações tributárias.

Nesse processo, a Justiça exige da empresa devedora uma garantia que assegure ao credor que a dívida será paga e que permita que o devedor exerça o seu direito de defesa. Então, para isso, a organização poderá realizar um depósito de um valor “x” definido ou optar por um dos instrumentos de garantia existentes.

Certamente, para evitar de imobilizar os seus recursos, comprometer o seu patrimônio e nem perder o seu crédito bancário, o empreendedor opta por contratar um seguro garantia judicial. Nesse caso, a apólice será a garantia necessária para a tramitação da ação. Assim, se a empresa não arcar com as responsabilidades que o juiz determinar, a seguradora indenizará o credor do processo.

Portanto, em resumo, podemos afirmar que a apólice assegura o pagamento de valores que o negócio deve realizar durante o andamento de um processo judicial e garante que o segurado seja indenizado se a empresa não assumir os seus compromissos.

Além disso, também é importante destacar que o seguro garantia judicial é uma ferramenta eficiente em um processo de execução. Isso evitará que conste no sistema Sisbajud que uma empresa teve os valores das suas contas bancárias bloqueados.

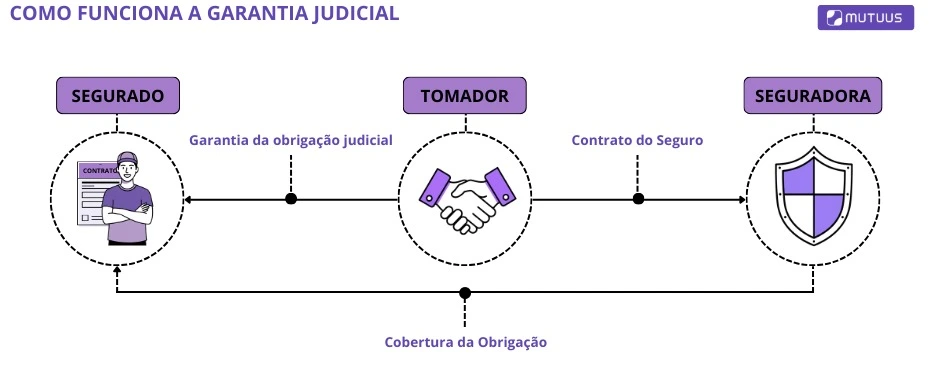

Quais são as partes envolvidas no seguro garantia judicial?

Para ter uma compreensão ainda mais clara sobre o tema, também é importante saber como é a estrutura básica do seguro garantia judicial, ou seja, quais são as partes envolvidas na sua contratação e qual é o papel e a responsabilidade de cada um.

Tomador

No contexto do seguro garantia, de forma geral, quem contrata o seguro a fim de garantir ao segurado o cumprimento das obrigações assumidas é chamado de tomador. No caso do seguro garantia judicial, trata-se da empresa contratante da apólice.

Vale destacar que ele não é o “beneficiário” da apólice, uma vez que, apesar de ser responsável pela contratação, a parte protegida e indenizada é o segurado.

Segurado

O beneficiário da apólice é o segurado, que pode ser uma pessoa física, jurídica ou um órgão público que tem direito de receber o que foi estipulado em contrato.

Sendo assim, nos processos fiscais, trata-se do credor da obrigação fiscal pecuniária em cobrança judicial. Já nas modalidades cível e trabalhista, o segurado é o potencial credor da obrigação pecuniária.

Garantidor

Por fim, temos o garantidor, que é a companhia seguradora que deve ser devidamente autorizada pela SUSEP a emitir apólices com a finalidade de garantir as obrigações do tomador em ações judiciais.

Essa é a parte responsável por indenizar o segurado em caso de sinistro, mas é importante entender que ela protege o segurado. Portanto, irá cobrar o tomador posteriormente.

Veja o infográfico abaixo:

Quem exige o seguro garantia judicial?

O seguro garantia judicial pode ser utilizado em diferentes contextos, como vimos ao longo deste artigo.

Por isso, para entender quem exige o seguro, precisamos considerar esse contexto. No caso de contratos de prestação de serviços, por exemplo, a empresa contratante costuma exigir que o prestador apresente uma apólice como uma forma de assegurar o cumprimento de seu serviço.

Agora falando especificamente do seguro garantia judicial, a exigência parte da justiça. Contudo, é fundamental estar ciente que não é uma exigência de um seguro, mas de um tipo de garantia. Isso significa que outras formas de garantia podem ser apresentadas em ações judiciais.

O uso do seguro garantia judicial possui base legal e tem sido cada vez mais comum. Para entender mais sobre a legislação relacionada ao seguro, prossiga a leitura.

Quem paga pelo seguro garantia judicial?

Depois de conhecer melhor as partes, você pode estar questionando quem é que paga o seguro garantia judicial. A resposta é: o responsável por pagar o prêmio do seguro à garantidora contratada é o tomador, ou seja, quem contrata a apólice.

O prêmio é a importância paga à seguradora para que ela assuma o risco ao qual o contratante do seguro está exposto. Normalmente, o valor pode ser pago à vista ou parcelado (prêmio fracionado), dependendo das condições do contrato e das exigências da companhia.

Qual é a finalidade do seguro garantia judicial?

De forma muito sucinta, ao ser determinado um valor cautelar que deve ser pago durante um processo judicial, o seguro garantia é contratado com o propósito de que a seguradora garantirá o pagamento em questão, conforme os termos acordados em contrato.

Nesse sentido, como já mencionamos, a apólice pode ser utilizada em diferentes contextos. Confira!

Débitos tributários

Em ações que envolvem débitos tributários, como as anulatórias, cautelares, os mandados de segurança e/ou eventual execução fiscal vinculada ao débito.

Execuções fiscais

Em processos de execução fiscal da União, do Estado ou do Município, tanto em processos novos, suspendendo a necessidade do crédito tributário, quanto para substituir garantias já existentes em ações em andamento.

Ações cíveis e trabalhistas

Em ações da esfera cível e também da trabalhista, inclusive em procedimentos incidentais ou medidas de urgência, como medidas cautelares e mandados de segurança.

O que são as condições do seguro garantia judicial?

A SUSEP, por instrução normativa, estabelece as condições gerais do seguro garantia, que são os termos mínimos que devem constar na apólice de qualquer modalidade dessa categoria. Trata-se, portanto, de um conjunto de cláusulas comuns a todas as modalidades e coberturas, que determinam os direitos e as obrigações de cada uma das partes do contrato.

Além das condições básicas, também existem as condições especiais, que são cláusulas que especificam as diferentes modalidades de cobertura, podendo, inclusive, alterar as disposições gerais. Há, ainda, as condições particulares, que discriminam o segurado, o tomador, o objetivo do seguro, o valor garantido e outras características aplicáveis a um determinado caso.

Objeto do seguro garantia judicial

De acordo com a SUSEP, o objeto principal do seguro garantia pode ser qualquer relação jurídica geradora de obrigações e direitos entre segurado e tomador. Além disso, o contrato do seguro é vinculado ao objeto principal, o que significa que a apólice deve respeitar as características, os dispositivos e a legislação específica do objeto principal.

Limite máximo de garantia

O limite máximo de responsabilidade da seguradora refere-se ao valor máximo que o segurado poderá receber em caso de sinistro. O valor garantido pela apólice é o valor máximo nominal por ela garantido. Mas se forem efetuadas alterações previamente estabelecidas no contrato principal, o valor da garantia deverá acompanhar as modificações e a seguradora deverá emitir um endosso.

Vigência da apólice

Segundo a SUSEP, o prazo de vigência da apólice deve ser pelo menos igual ao prazo da vigência da obrigação garantida. Contudo, embora o padrão seja de três anos, esses prazos variam conforme o objeto principal e a legislação específica.

Desse modo, para ações trabalhistas, a apólice deve ter, obrigatoriamente, a vigência mínima de três anos, além de renovação automática. Já para ações de execução fiscal, a vigência mínima deve ser de dois anos, conforme diretrizes da Procuradoria Geral da Fazenda Nacional.

A justiça aceita seguro garantia?

Sim, a justiça aceita o seguro garantia em processos judiciais, desempenhando uma alternativa a outras formas de garantias, como depósitos e penhoras de bens.

Apesar do seguro ser reconhecido legalmente, é importante estar atento às suas bases legais de funcionamento, seguindo todas as regras estabelecidas.

Vamos entender melhor o que a legislação brasileira diz:

Quais são as bases legais para o uso do seguro garantia em ações judiciais?

A aceitação do seguro garantia judicial em um determinado processo na Justiça depende da concordância do juiz do caso. No entanto, cabe mencionar que existem bases legais que respaldam a sua utilização pelas empresas que estão com ações em tramitação:

- Circular SUSEP Nº 662: a regulamentação do órgão estabelece as regras para o seguro garantia. O documento menciona, por exemplo, que “nos casos em que o objeto principal for um processo judicial, o juízo poderá agir em nome do segurado na apólice, de acordo e nos limites da legislação específica do objeto principal”;

- Novo Código de Processo Civil CPC/15: no parágrafo 2° do artigo 835, o Novo CPC determina que “para fins de substituição da penhora, equiparam-se a dinheiro a fiança bancária e o seguro garantia judicial, desde que em valor não inferior ao do débito constante da inicial, acrescido de trinta por cento”;

- Nova Consolidação das Leis Trabalhistas: o artigo 899 da CLT (Lei 13.467/2017) trata sobre os recursos em processos na Justiça do Trabalho e, com a Reforma Trabalhista, no parágrafo 11, está estabelecido que “o depósito recursal poderá ser substituído por fiança bancária ou seguro garantia judicial“;

- Lei de Execuções Fiscais: a Lei 6830 regulamenta o uso da apólice em ações de execução fiscal. No artigo 9º, está escrito que “em garantia da execução, pelo valor da dívida, juros e multa de mora e encargos indicados na Certidão da Dívida Ativa, o executado poderá: I – efetuar depósito em dinheiro, à ordem do Juízo em estabelecimento oficial de crédito, que assegure atualização monetária; II – oferecer fiança bancária ou seguro garantia”.

Vigência seguro garantia judicial e novas causas

Quanto à validade do seguro garantia, a Circular nº 662/2022 da SUSEP dispõe a seguinte orientação:

“Art. 7º O prazo de vigência da apólice deverá ser igual ao prazo de vigência da obrigação garantida, salvo se o objeto principal ou sua legislação específica dispuser de forma distinta”.

Se a proposta de seguro for enviada depois do início da obrigação que precisa ser garantida, a data de início da apólice deverá seguir as regras normais do mercado de seguros.

Caso a apólice tenha prazo menor que a obrigação garantida, a seguradora deverá manter a cobertura enquanto ainda existir algum risco, mesmo que o prazo da apólice já tenha terminado, ainda segundo a Circular.

Além de citar essas regulamentações, também é preciso mencionar que o seguro garantia judicial pode ser utilizado tanto em novas causas quanto em processos que a empresa enfrenta e que já estão em andamento há mais tempo. Logo, é possível resgatar um valor que já está imobilizado com a Justiça ou substituir um bem que foi anteriormente penhorado.

É possível substituir um depósito recursal pelo seguro garantia judicial?

A resposta para essa pergunta é sim. É verdade que, inicialmente, a mudança na CLT não previa que o seguro garantia judicial substituísse depósitos já realizados em processos trabalhistas antes da reforma.

No entanto, o cenário mudou em março de 2020, após uma decisão do Conselho Nacional de Justiça. Isso porque, uma liminar do CNJ suspendeu a validade das decisões anteriores que dificultavam o uso do seguro e liberou a troca do depósito recursal em caução pela apólice em causas de execução trabalhista.

Dessa forma, somando-se às regras da nova CLT, a liminar trouxe boas notícias para as empresas, que, assim, não ficam com o capital de giro comprometido em função de ter recursos imobilizados em um depósito recursal.

Quais são as modalidades de seguro garantia judicial existentes?

As modalidades de seguro garantia judicial que existem são definidas pelo contexto de uso da apólice. Nesse sentido, podemos afirmar que existem basicamente cinco tipos de seguros que se enquadram.

Seguro garantia para ações trabalhistas e previdenciárias

Normalmente, é uma cobertura adicional com o objetivo de garantir ao segurado o reembolso de prejuízos relacionados a obrigações de natureza trabalhista e previdenciária de responsabilidade do tomador oriundas do contrato principal.

Nesse sentido, é válido para situações nas quais haja condenação judicial do tomador ao pagamento e o segurado seja condenado subsidiariamente. A indenização será sempre até o limite da indenização fixado na apólice.

Seguro garantia para execução fiscal

A apólice assegura o pagamento de valores determinados como necessários para o tomador em processos na esfera fiscal. As ações de execução fiscal ocorrem quando a Fazenda Pública deseja cobrar judicialmente o crédito de um devedor.

Nesse caso, a União, os Estados, o Distrito Federal e também os Municípios podem recorrer a esse tipo de processo para receber de empresas devedoras. No entanto, antes da execução fiscal, existe a tentativa de cobrança na esfera administrativa.

Quanto à utilização do seguro garantia judicial nesse âmbito, vale notar que, diferentemente das outras modalidades, a cobertura da apólice independe de trânsito em julgado. Logo, a seguradora pode ser intimada a efetuar o depósito do valor segurado nas hipóteses em que não sejam atribuídos os efeitos suspensivos aos embargos, à execução ou à apelação do tomador-executado.

Seguro garantia judicial para parcelamento administrativo fiscal

Após a fase de execução fiscal, na qual a empresa é cobrada judicialmente por débitos com a União, Estado ou Município, chega-se a uma etapa de parcelamento da dívida.

Nesse momento, o credor precisa de uma garantia de que o valor total será pago, ou seja, que não serão pagas somente algumas parcelas, mas sim o montante integral devido. Portanto, será necessário que o devedor apresente essa garantia, que pode ser uma apólice de seguro.

Seguro garantia judicial para créditos tributários

O caucionamento de crédito tributário em ações judiciais também pode ser feito com o seguro garantia judicial. Nesse caso, a apólice tem a finalidade de atestar a veracidade dos créditos tributários informados pelo tomador no Demonstrativo de Créditos Acumulados (DCA).

Assim, o seguro pode ser utilizado em âmbito Federal, Estadual ou Municipal para liberar esses créditos e cobrir a permanência do tomador em regimes especiais de tributação.

Seguro garantia para depósitos recursais

O seguro judicial para depósito recursal é, provavelmente, uma das modalidades mais conhecidas de seguro garantia judicial, mas é, ao mesmo tempo, bem recente. Nesse contexto, a apólice é utilizada quando a empresa deseja recorrer de uma decisão na esfera trabalhista e precisa apresentar uma garantia dos valores que estão sendo contestados.

Sobre o recurso no processo trabalhista

Essa modalidade permite a substituição do depósito judicial nos recursos da Justiça do Trabalho. Para compreender melhor o seu uso, é interessante aprofundar um pouco no entendimento sobre os recursos.

Por meio desse mecanismo, é possível demonstrar discordância em relação à decisão de uma autoridade judicial na esfera trabalhista. Assim, ao apresentar o recurso e recorrer, a empresa leva a causa a uma nova apreciação. Isso pode ser feito em diferentes momentos e de diversas formas, conforme os tipos de recursos existentes:

- recurso ordinário;

- embargo de declaração;

- recurso de revista;

- agravo de instrumento;

- agravo de petição;

- embargos ao TST;

- agravo regimental;

- recurso adesivo;

- recurso extraordinário.

Para tanto, o empregador tem a obrigação de assegurar que a sentença poderá ser executada, caso ocorra a condenação. Tradicionalmente, isso era feito por meio de um depósito recursal, mas como já mencionamos, o seguro garantia judicial também passou a ser aceito nesses casos, podendo substituir o depósito.

Os recursos têm valores vigentes estabelecidos pelo Tribunal Superior do Trabalho (TST) que são atualizados periodicamente. A atualização mais recente passou a valer no dia 1º de agosto de 2022, sendo:

- R$ 12.296,38 para recurso ordinário;

- R$ 24.592,76 para recurso de revista, embargos, recurso extraordinário e recurso em ação rescisória.

Quem pode contratar o seguro garantia judicial?

O tomador do seguro garantia judicial, em geral, pode ser qualquer empresa pública ou privada, de qualquer porte ou segmento, que necessite realizar depósitos em juízo ou comprovar recursos no decorrer de uma ação como garantia de uma obrigação.

Um ponto importante de ressaltar aqui é que não são apenas grandes corporações que podem usar o seguro garantia judicial. Na verdade, com a adequação das condições específicas e particulares, existe bastante flexibilidade e a apólice pode ser ajustada às necessidades do tomador. Sendo assim, negócios de pequeno e médio porte também podem contratar o seguro.

Qual o valor do seguro garantia judicial?

O custo do seguro garantia judicial é um percentual sobre o valor da importância segurada (IS), ou seja, o valor garantido pela apólice. Via de regra, o montante da IS equivale ao valor da causa.

No caso das ações trabalhistas, por exemplo, corresponde ao valor vigente do depósito recursal, conforme o recurso em questão. No caso de execuções, a IS costuma ser o valor da garantia acrescido de 30%.

Em relação ao custo do seguro garantia judicial, este costuma variar entre 0,2% e 3% ao ano sobre a importância segurada. Mas além da IS, alguns outros fatores são determinantes para esse percentual, entre eles, o tipo de processo, o porte e as condições da empresa e, é claro, o risco envolvido.

Evidentemente, quanto melhor a situação da organização, maior será a margem de negociação que o tomador terá ao contratar o seguro. Isso porque, a solidez nos negócios reduz o risco que a companhia precisa assumir.

Portanto, o preço do seguro será definido por cada seguradora com base na análise da capacidade técnica e financeira do tomador. Com base no risco e em um possível acúmulo do tomador em outras apólices, a companhia poderá exigir garantias adicionais. Isso pode incluir aplicações financeiras, hipotecas, aval de terceiros, recebíveis contratuais, entre outras.

O que acontece se a empresa for condenada ou o recurso negado?

Caso o processo garantido pelo seguro seja concluído com uma decisão desfavorável e o tomador for condenado ou tiver o seu recurso negado, cabe a ele fazer o pagamento da obrigação em questão. Se não o fizer, ocorre o sinistro e a seguradora deverá indenizar o segurado.

Essa indenização pode se dar mediante o pagamento em dinheiro dos prejuízos, multas e demais valores devidos ou execução da obrigação garantida. A forma de pagamento deverá ser definida conforme os termos do objeto principal da apólice, a legislação específica que rege a situação ou, caso não exista esta última, o acordo estabelecido entre as duas partes.

Contudo, é importante saber que o papel da seguradora é proteger e indenizar o segurado em caso de sinistro. Como não protege o tomador, a empresa continua tendo a responsabilidade de pagar o que é devido.

Assim, a seguradora pode cobrar o tomador posteriormente. Portanto, o seguro garantia apenas substitui o depósito em dinheiro ou penhora no processo.

Como contratar o seguro garantia judicial?

A contratação do seguro garantia judicial — assim como das outras categorias regulamentadas pela SUSEP — deve ser feita sempre por meio de uma corretora de seguros com corretor devidamente habilitado e registrado no órgão.

Para solicitar a cotação da apólice, será necessário fornecer informações básicas, a fim de que seja avaliado o risco em questão e calculado o valor do prêmio.

Com essas informações, a seguradora consegue realizar uma avaliação de risco para que a empresa obtenha uma aprovação de limite de crédito junto à companhia. Cada seguradora define os seus critérios, mas, em geral, são analisados basicamente dois tipos de risco: o financeiro e o jurídico.

Após essa análise do tomador, a companhia seguradora define o valor do prêmio mensal e o interessado recebe as cotações. No caso da contratação com a Mutuus Seguros, você recebe as opções mais adequadas às suas necessidades, sempre das principais seguradoras do mercado, via e-mail ou WhatsApp.

Para isso, você pode realizar uma cotação por meio da nossa plataforma preenchendo suas informações em poucos minutos de forma totalmente digital.

Depois de avaliar as propostas apresentadas, você faz a sua escolha e comunica à corretora. A partir disso, se dá a efetivação da contratação do seguro garantia online e você recebe a apólice em poucos minutos.

O que precisa para contratar?

As informações necessárias podem variar de acordo com cada seguradora, mas as mais comuns incluem:

- Tipo de processo;

- CNPJ da empresa tomadora;

- Últimos balanços;

- Demonstração do Resultado do Exercício (DRE);

- Contrato ou estatuto social;

- Valor da ação;

- Vigência;

- Coberturas;

- Informações sobre o segurado (como CPF ou CNPJ, endereço, etc);

- Número do processo;

- Outros dados relacionados a ação e condições desejadas.

Principais seguradoras de seguro garantia judicial

Existem algumas empresas que trabalham com o seguro garantia judicial no Brasil. Entre as principais companhias seguradoras do mercado a atuar na emissão dessa modalidade de apólice, estão:

- Avla Seguros;

- Berkley Seguros;

- Daycoval Seguros (antiga BMG Seguros);

- Essor Seguros;

- JNS Seguros;

- Junto Seguros;

- Porto Seguro;

- Pottencial Seguradora;

- Sompo Seguros;

- Tokio Marine Seguros.

Quais são as vantagens do seguro garantia judicial?

Ao comparar o seguro com as outras opções de garantia que podem ser usadas em âmbito judicial, é possível perceber que a apólice apresenta as melhores vantagens para o tomador e para o segurado, ou seja, a empresa que a contrata e também para quem recebe a indenização em caso de sinistro.

Em primeiro lugar, podemos pensar no custo, que é realmente menor se comparado ao da fiança bancária e ao do depósito em dinheiro. Além disso, o seguro é uma ferramenta que apresenta alta efetividade, tanto para o contratante quanto para o credor.

No entanto, esses são apenas alguns dos benefícios do seguro garantia judicial. A seguir, detalhamos melhor essas vantagens. Acompanhe!

Custo-benefício

A onerosidade do seguro garantia é menor para a empresa do que os outros instrumentos de garantia judicial. A fiança bancária, por exemplo, até pouco tempo atrás, era muito utilizada, porém, além de comprometer as linhas de crédito da empresa, costuma ter custo alto e taxas elevadas.

Dessa forma, com um melhor custo-benefício, a apólice também ajuda na manutenção da saúde financeira do negócio, o que é muito importante, sobretudo em períodos mais críticos, como o atual.

Liberação do capital e do crédito

Ao realizar um depósito judicial, a organização compromete o seu capital de giro. Ainda, ao penhorar um bem, pode comprometer o seu patrimônio. Além disso, ao solicitar uma fiança bancária, acaba por reduzir a possibilidade de créditos bancários. Tudo isso pode levar à desaceleração do crescimento da empresa.

Já o seguro garantia judicial não imobiliza recursos e tampouco limita o crédito da empresa na praça. Portanto, trata-se de uma alternativa muito mais vantajosa quando se pensa na sobrevivência e na ascensão do empreendimento.

Manutenção da competitividade do negócio

Pelo fato de não imobilizar o patrimônio da empresa, nem promover a sua descapitalização, o seguro garantia judicial evita o comprometimento financeiro do negócio e, assim, impede que um processo judicial acabe por reduzir a competitividade do empreendimento.

Isso é muito importante, uma vez que processos judiciais podem levar anos para se resolverem. Assim, a empresa pode seguir normalmente com a sua operação sem que nenhum recurso fique inacessível.

Possibilidade de resgate de depósito em juízo

O seguro garantia judicial tem também outra vantagem muito importante que é a possibilidade de substituição de um depósito judicial já realizado ou de um bem penhorado por uma apólice.

Desse modo, a empresa consegue resgatar imediatamente os recursos que estavam imobilizados, podendo, por exemplo, utilizar o montante para fazer caixa.

Prazo prorrogável e renovação até extinção dos riscos processuais

A renovação do seguro garantia judicial costuma ser automática e a garantia deve continuar válida enquanto houver risco a ser coberto, não podendo a seguradora barrar a renovação após o fim da vigência.

Esse tipo de renovação, também chamada de renovação compulsória, é prevista pelo Art. 2º do Ato Conjunto nº 1/TST.CSJT.CGJT, que diz:

,“Cláusula de renovação automática: obrigação da Seguradora de renovar automaticamente a apólice do seguro garantia por período igual ao inicialmente contratado, enquanto durar o processo judicial garantido, nos termos do Ofício 23/2019/SUSEP/DICON/CGCOM/COSET.”

O Art. 10° do mesmo documento completa que, quando uma apólice de seguro garantia judicial precisa ser renovada, a responsabilidade de provar que essa renovação foi feita é do próprio interessado, ou seja, do recorrente (quem entrou com o recurso) ou do executado (quem está sendo cobrado na execução judicial).

Além disso, o juiz ou a Justiça não precisam intimar essa pessoa para que ela regularize a apólice. Ou seja, não vai haver um “lembrete” formal. Cabe à própria parte cuidar disso por conta própria e apresentar a renovação no processo.

Outra lei relacionada ao prazo do seguro garantia judicial é a Portaria PGFN 164/2014, que dispõe regras do seguro garantia usado em parcelamento administrativo fiscal.

Em outras palavras, quando uma empresa ou pessoa física está pagando uma dívida tributária parcelada junto à PGFN (Procuradoria-Geral da Fazenda Nacional) e apresenta um seguro como garantia.

Nesse sentido, destaca-se o Art. 3°, § 4º:

“No seguro garantia parcelamento administrativo fiscal, a PGFN poderá aceitar apólices com prazo de duração inferior ao do parcelamento, sendo que até 60 (sessenta) dias antes do fim da vigência da apólice, o tomador deverá renovar o seguro garantia ou apresentar nova garantia suficiente e idônea, sob pena de sinistro”.

A Portaria PGF 41/2022 determina as condições para a Procuradoria-Geral Federal aceitar a fiança bancária e o seguro garantia.

No Art.6º, inciso IV também cita que a renovação automática deve acontecer enquanto houver risco:

“IV – renovação automática do seguro enquanto não houver o adimplemento do crédito objeto da garantia, atestado expressamente pelo segurado, ou a sua desconstituição por decisão judicial transitada em julgado, assegurando a manutenção da cobertura enquanto houver risco a ser coberto”.

Agilidade na contratação

A facilidade e a agilidade na contratação do seguro garantia judicial são consideradas grandes vantagens em comparação às outras ferramentas de garantia.

Em corretoras digitais como a Mutuus Seguros, a cotação é totalmente online, assim como a emissão da apólice, que pode ser concluída em poucos minutos.

O que fazer em caso de sinistro?

Assim que a empresa (o tomador) for citada em um processo trabalhista ou previdenciário, e o autor da ação estiver cobrando valores como salários, verbas rescisórias ou qualquer outro tipo de obrigação da empresa, o segurado (quem contratou o seguro) deve:

- Avisar à seguradora imediatamente;

- Enviar cópias da citação judicial e de todos os documentos que fazem parte do processo, tanto os apresentados pelo autor quanto os da empresa.

Nessa fase, ainda não há um sinistro confirmado. A seguradora apenas registra a possibilidade futura de um pagamento. Por isso é chamada de “expectativa”.

Se a ação chegar ao fim e a empresa for condenada em definitivo, ou seja, quando não há mais possibilidade de recurso (trânsito em julgado), o sinistro é efetivado.

Nesse momento, a empresa deve fazer uma nova comunicação à seguradora e formalizar a reclamação do sinistro.

Documentações necessárias

Para que a seguradora analise e pague o que for devido (dentro dos limites da apólice), o segurado deverá apresentar:

- Comprovantes de pagamento da condenação (valores pagos ao reclamante);

- Cópia da sentença com trânsito em julgado e valores homologados;

- Cópia do acordo judicial homologado, se houver;

- Guias de pagamento do FGTS e do INSS referentes aos trabalhadores envolvidos;

- Provas de que o autor da ação trabalhou para o tomador durante o período coberto pelo seguro.

Dúvidas frequentes

O seguro garantia judicial é uma forma prática de apresentar garantia em processos judiciais. Contudo, é comum que surjam dúvidas sobre seu funcionamento.

Veja algumas dúvidas frequentes:

Como resgatar seguro garantia judicial?

Para resgatar o seguro garantia judicial, ou seja, receber o valor da apólice em caso de descumprimento da obrigação garantida pelo tomador (empresa que contratou o seguro), é preciso seguir alguns passos legais e processuais.

O segurado deve acionar a seguradora para comunicar o sinistro. A partir do envio das documentações exigidas, análise do caso e confirmação do descumprimento, a seguradora deposita o valor em juízo, conforme a ordem judicial.

O que é seguro garantia judicial trabalhista?

O seguro garantia judicial trabalhista é um tipo de seguro utilizado como substituição ao depósito em dinheiro ou à penhora de bens em ações na Justiça do Trabalho.

Ele garante que, caso a empresa (tomador) seja condenada e não pague os valores devidos ao trabalhador, a seguradora assumirá o pagamento, dentro dos limites da apólice.

Como executar seguro garantia judicial?

Executar o seguro garantia judicial significa acionar a apólice para que a seguradora pague o valor garantido, geralmente porque a empresa (tomador) foi condenada e não cumpriu a decisão judicial.

O procedimento é feito após a decisão final do processo, sendo necessário comunicar à seguradora para o pagamento da indenização.

O valor pode ser pago por meio de depósito ou diretamente ao segurado. Contudo, a seguradora cobra do tomador depois.

Para que serve o seguro garantia judicial?

O seguro garantia judicial serve para garantir o cumprimento de uma obrigação determinada pela Justiça, sem que a empresa precise depositar dinheiro em juízo ou oferecer bens à penhora.

Ele é uma alternativa legalmente aceita para substituir o depósito judicial em processos cíveis, fiscais, trabalhistas e outros.

Pode ser usado em ações trabalhistas, execuções fiscais e processos cíveis.

Como fazer seguro garantia judicial?

Para fazer um seguro garantia, é necessário entrar em contato com uma corretora de seguros de confiança e que esteja registrada pela Susep.

Esta empresa ajuda a realizar a cotação dos seguros, sendo uma ponte para a comunicação entre o tomador e a seguradora.

Os próximos passos para fazer o seguro garantia judicial, resumidamente, são:

- Reunir documentos necessários;

- Análise de crédito da empresa;

- Aprovação da proposta e emissão da apólice;

- Apresentação da apólice ao juiz responsável.

O que é apólice de seguro garantia judicial?

A apólice do seguro garantia judicial é o documento oficial emitido pela seguradora que formaliza o contrato do seguro.

Nela estão descritas todas as condições da garantia apresentada em um processo judicial, como:

- Valor garantido;

- Partes envolvidas;

- Obrigação coberta;

- Prazo de validade;

- Regras de acionamento da garantia.

Existe seguro garantia para pessoa física?

Normalmente, o seguro garantia é contratado por pessoas jurídicas, mas é, sim, possível que ele seja usado por pessoas físicas.

Contudo, esta é uma situação complexa e bem rara. Antes de aceitar cobrir um tomador, a seguradora avalia os riscos para entender se é vantajoso.

Afinal, dificilmente uma seguradora aceita assumir o risco de um tomador com histórico de descumprimento de suas obrigações ou que não tenha capacidade para arcar com um possível sinistro, por exemplo.

Por isso, o seguro garantia para pessoa física costuma ser possível em duas situações específicas:

- Quando uma pessoa física possui um patrimônio equiparado a uma empresa;

- Quando uma pessoa física está envolvida em um processo envolvendo seu CPF, mas possui uma empresa com capacidade financeira.

Seguro garantia judicial: Considerações finais

O seguro garantia judicial é uma modalidade de garantia que tem conquistado cada vez mais espaço em processos, sendo regulamentada por legislações brasileiras.

Apesar de ser aceita pela justiça e ser uma das modalidades mais econômicas e vantajosas, muita gente não entende bem como o seguro garantia judicial funciona.

Por isso, é importante entender sua dinâmica, como vimos ao longo deste artigo, e contar com o suporte de uma corretora de confiança para orientar e tirar todas dúvidas.

Quer saber mais sobre o seguro garantia judicial? Clique no botão abaixo e faça a sua cotação:

Ficou com alguma dúvida?