Seguro Garantia para Construção

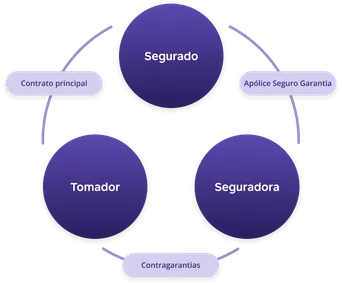

O Seguro Garantia para Construção, ou Performance Bond, é uma modalidade que pode ser contratada para oferecer segurança e tranquilidade aos envolvidos – seja pelo setor público ou privado.

Seu objetivo é proteger o contratante, oferecendo respaldo para situações diversas na execução do projeto, tais como atrasos, falha na qualidade ou não conclusão da obra.

Por exemplo, você é contratado para construir um condomínio residencial, mas sofreu com atrasos para o término e entrega do projeto.

O Seguro Garantia para Construção fornece uma indenização no valor da apólice ou os custos da substituição do executante cobertos, garantindo que a obra seja concluída conforme o contrato e indenizando, assim, o segurado (contratante).