O que cobre o seguro cyber?

Em um mundo cada vez mais digitalizado, o risco de crimes cibernéticos é cada vez maior. Nos últimos anos, essas ocorrências aumentaram muito e, durante a pandemia, esse crescimento foi ainda mais drástico.

Diante desse cenário, para se proteger, além de investir em segurança digital, as empresas contam com o seguro cyber.

Estima-se que ações criminosas na internet podem gerar um prejuízo global de US$ 6 trilhões em 2021, segundo estudo da Cybersecurity Ventures.

Sendo assim, organizações de vários tipos ao redor do mundo vêm fazendo uma série de investimentos em dispositivos de proteção.

No entanto, nem sempre essas soluções são suficientes e eficazes, sobretudo no Brasil. Além de ser considerado pouco desenvolvido em cibersegurança, ele lidera o ranking dos países com maior número de sequestro de dados em empresas na América Latina.

Portanto, é preciso recorrer também a formas de minimizar os prejuízos causados por ciberataques e falhas na segurança. Essa é a finalidade do seguro para riscos cibernéticos, e é sobre esse serviço que falaremos neste artigo. Acompanhe!

O que é seguro cyber?

O seguro cyber é uma modalidade de seguro criada para garantir indenização de eventuais danos decorrentes de ataques cibernéticos, como incidentes relativos a roubo e vazamento de dados.

Custos relacionados à extorsão cibernética, sanções administrativas, lucros cessantes da empresa e de terceiros são algumas das coberturas que a apólice pode ter — trataremos das coberturas em detalhes mais adiante.

Embora ainda recente no Brasil, a contratação do seguro para riscos cibernéticos ou seguro de proteção digital, como também é chamado, é muito comum nos países da Europa.

Por aqui, a modalidade começou a se popularizar em função das exigências estabelecidas pela Lei Geral de Proteção de Dados (LGPD) e do crescente aumento dos riscos de crimes desse tipo.

O que são ataques cibernéticos?

Os ciberataques ou ataques cibernéticos são crimes que podem prejudicar tanto a empresa quanto os seus colaboradores e clientes. Isso porque essas ocorrências podem resultar em sequestro e exposição de dados, gerando sérias consequências.

Essas ações de invasão de sistemas costumam ser feitas por meio de softwares nocivos, chamados ransomwares. Trata-se de programas utilizados pelos criminosos para bloquear as informações, deixando-as inacessíveis às organizações.

Para reaver os seus dados, elas são chantageadas e constrangidas a pagar pelo “resgate”, assim como no sequestro de pessoas.

Em 2020, uma série de crimes cibernéticos foram registrados no Brasil. Nas instituições, podemos citar o vazamento das informações do Ministério da Saúde, o ataque hacker ao Superior Tribunal de Justiça (STJ), a invasão no sistema da Embraer e a exposição de dados do Tribunal Superior Eleitoral (TSE).

No entanto, o panorama é ainda pior no setor privado, já que as empresas são historicamente alvo de ataques cibernéticos, justamente pela possibilidade maior de ganho no pagamento de resgate.

De acordo com a Kaspersky, além do aumento exponencial do número de crimes desse tipo em 2020, o Brasil liderou a lista mundial dos países mais afetados por ataques de ransomware empresariais.

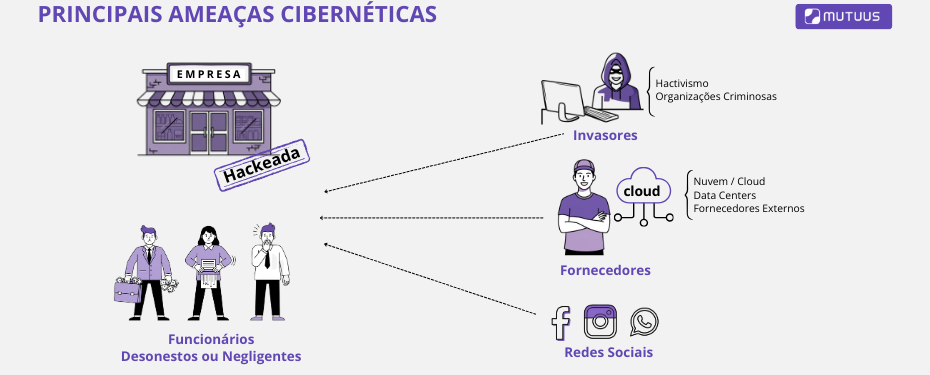

Quais são as principais ameaças à segurança digital?

A segurança digital das empresas pode ser comprometida por diferentes frentes, muitas vezes além do controle direto da organização.

É por conta disso que conhecer essas ameaças é o primeiro passo para se proteger. Entre os principais riscos estão:

- Invasores: incluem grupos ligados ao hacktivismo e organizações criminosas que realizam ataques com diferentes motivações;

- Fornecedores: riscos associados ao uso de nuvem, data centers e prestadores de serviços externos;

- Funcionários: ameaças internas causadas por colaboradores desonestos ou negligentes;

- Redes sociais: o uso indevido de plataformas como Facebook, WhatsApp e Instagram pode expor dados e sistemas.

Quais são os principais ataques cibernéticos da atualidade?

Alguns dos casos de ataques cibernéticos que ganharam destaque na mídia — e reforçam a importância do seguro cyber — incluem:

- CVC: retomou as operações 12 dias após um ataque cibernético. A empresa afirmou que não houve vazamento de dados de clientes, franqueados ou parceiros;

- Grupo Fleury: uma semana após tentativa de ataque hacker, restabeleceu o acesso a resultados de exames via app. O site permaneceu fora do ar;

- Localiza: teve interrupções parciais em seus sistemas e confirmou incidente de segurança. O grupo hacker Lapsus$ assumiu a autoria do ataque;

- Lojas Renner: após ataque, o site saiu do ar e houve lentidão no sistema de cartões. As lojas físicas seguiram funcionando normalmente;

- Unimed Porto Alegre: ficou com o call center indisponível após ataque a uma empresa terceirizada. Um novo número foi disponibilizado temporariamente.

Como está o mercado de cibersegurança no Brasil?

O mercado de seguro cyber no Brasil vem ganhando relevância ao longo da última década, com uma trajetória marcada por crescimento e evolução constante.

A partir de 2019, o setor passou a contar com um ramo próprio regulamentado pela Susep: o Compreensivo de Riscos Cibernéticos.

Esse reconhecimento formal coincidiu com o aumento expressivo da exposição a riscos digitais e a entrada em vigor da LGPD (Lei Geral de Proteção de Dados), o que impulsionou ainda mais a demanda por esse tipo de proteção.

Nesse sentido, os números refletem esse movimento: o mercado registrou um crescimento de 264% em 2021 e quase dobrou novamente em 2022.

No entanto, o aumento da procura também trouxe um crescimento da sinistralidade, ou seja, do número de incidentes cobertos pelo seguro.

Esse cenário provocou uma intensa movimentação entre os players do mercado, com adaptações nas coberturas, nas estratégias e no perfil de atuação das seguradoras.

O que é a Lei Geral de Proteção de Dados (LGPD)?

Diante desse panorama, em agosto de 2018 foi aprovada a Lei Nº 13.709, conhecida como Lei Geral de Proteção de Dados (LGPD).

A legislação passou a valer em agosto de 2020 e representa um grande avanço para o cenário da segurança digital, instaurando uma nova consciência sobre a importância da proteção de dados no país.

A norma define que os clientes e usuários devem ter as suas informações completamente protegidas, sendo essa uma responsabilidade da empresa em questão.

Portanto, organizações de qualquer porte, inclusive empresários individuais, precisam rever a sua cultura de tratamento de dados para prezar pela segurança em todo o processo.

Para cumprir com as exigências da LGPD, os negócios devem seguir regras específicas para armazenar dados de modo seguro, contar com dispositivos de segurança e protegê-los.

Nesse sentido, o seguro de riscos cibernéticos é uma ferramenta importante para que as organizações cumpram a lei e fiquem protegidas.

Como funciona o seguro cyber?

Como falamos anteriormente, o seguro cyber, que também recebe o nome de seguro contra riscos cibernéticos, serve para empresas que querem se resguardar contra prejuízos causados por ataques virtuais, vazamento de dados ou falhas de segurança digital.

Um caso real? O Instituto Nacional do Câncer sofreu um ataque cibernético e, por conta disso, teve que suspender os serviços de radioterapia.

Mas o ponto que queremos detalhar aqui é: como funcionam as coberturas do seguro na prática?

Imagine uma clínica médica que armazena dados sensíveis dos pacientes, como exames, diagnósticos e histórico de saúde.

Um dia, o sistema da clínica é invadido por hackers, que sequestram os dados e exigem um resgate em criptomoeda para devolvê-los (ataque de ransomware).

Considerando que essa clínica tenha um seguro cyber, ela aciona imediatamente a seguradora para poder ser protegida com as seguintes coberturas:

- Custos com advogados e consultoria jurídica, porque houve vazamento de dados pessoais, o que exige ações conforme a LGPD;

- Despesas para comunicar os pacientes afetados;

- Perdas financeiras causadas pela paralisação dos atendimentos.

Sem o seguro contra riscos cibernéticos, essa clínica teria que arcar com tudo isso sozinha e, dependendo do tamanho do estrago, poderia até fechar as portas.

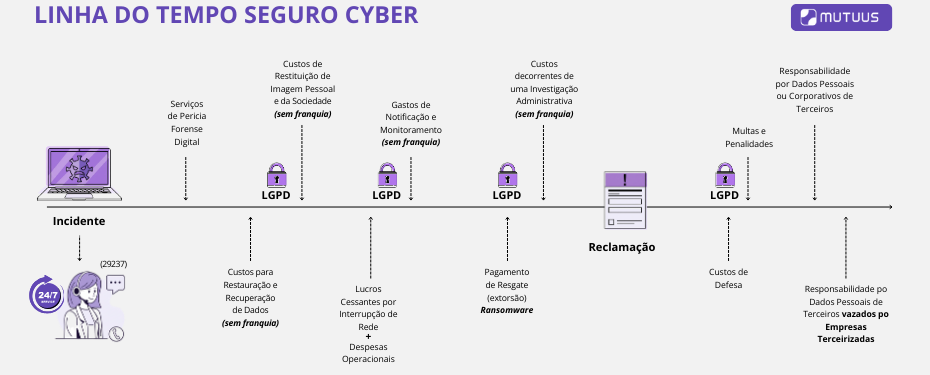

Como funciona a linha do tempo do seguro cyber?

Acima, explicamos um caso prático, mas… cronologicamente, o que acontece em caso de sinistro?

Há basicamente dois momentos envolvidos. São eles:

Após o incidente

O incidente ocorre quando um ataque acontece, como vazamento de dados, sequestro de informações (ransomware), entre outros.

Neste momento, a empresa pode acionar imediatamente um número de emergência da seguradora para obter ajuda especializada.

Os serviços iniciais envolvem a perícia forense digital, que é a análise técnica para identificar como o ataque ocorreu, o que foi afetado e como conter o dano.

Também são considerados os custos para restauração e recuperação de dados, que abrangem o reparo dos sistemas e a recuperação das informações perdidas.

Além disso, há a compensação por lucros cessantes e despesas operacionais, que cobrem a interrupção da operação, como, por exemplo, o site fora do ar.

Os custos de restituição de imagem, tanto pessoal quanto da sociedade, também são contemplados, pois envolvem os gastos necessários para restaurar a reputação da empresa ou das pessoas expostas.

Outra despesa importante são os gastos com notificação e monitoramento, que são os custos para avisar os clientes afetados e oferecer monitoramento de dados conforme determina a Lei Geral de Proteção de Dados (LGPD).

Em casos de extorsão, quando há ransomware, pode ser necessário o pagamento de resgate para que a empresa consiga recuperar os dados.

Reclamação (momento legal/jurídico)

Após a reclamação oficial, começam a surgir as multas e penalidades relacionadas à LGPD, que consistem no pagamento de multas impostas pela violação à legislação.

Além disso, a empresa deve arcar com os custos de defesa, que incluem honorários advocatícios e demais despesas legais para se proteger de processos judiciais.

Há também a responsabilidade por dados pessoais ou corporativos de terceiros, conforme a LGPD, que cobre indenizações caso os dados de outras empresas ou pessoas sejam vazados em decorrência do ataque.

Outra situação possível é a responsabilidade por dados vazados por empresas terceirizadas, quando uma fornecedora da empresa sofre o ataque, mas a empresa contratante é responsabilizada pelas consequências.

Quais as principais coberturas do seguro para riscos cibernéticos?

A ampla variedade de coberturas do seguro cyber mostra o vasto número de riscos e prejuízos que podem ser consequência de falhas de segurança digital e ataques cibernéticos.

Algumas das situações cobertas costumam ser:

- Custos de gerenciamento de eventos: reembolso dos custos para lidar com incidentes de privacidade, segurança ou divulgação eletrônico;

- Custos de defesa: cobre os gastos com advogados, investigações e outros custos legais para defender a empresa em processos judiciais (também reembolsa despesas com cauções ou fianças exigidas nesses processos, desde que autorizadas previamente pela seguradora);

- Despesas emergenciais: caso não dê tempo de pedir autorização prévia, a seguradora pode aprovar os custos retroativamente (como defesa, reconstituição de dados ou equipe extra);

- Perda de receita e despesas laborais: cobre perdas financeiras e despesas adicionais causadas por interrupções nos sistemas devido a erro, falha, evento de privacidade ou segurança;

- Reconstituição de ativos digitais: garante os custos para recuperar dados digitais danificados ou destruídos por um evento de privacidade ou segurança;

- Pagamentos de recompensa e de extorsão: reembolsa valores pagos por ameaças de extorsão (como ransomware), desde que aprovados por diretores, reportados às autoridades e permitidos por lei;

- Responsabilidade civil pela privacidade: cobre perdas e custos de defesa em processos por falhas no tratamento de dados pessoais;

- Responsabilidade civil pela segurança: cobre perdas e custos de defesa em processos por falhas na segurança dos sistemas;

- Procedimentos regulatórios (incluindo LGPD): garante o pagamento de multas e custos legais decorrentes de investigações de órgãos reguladores por incidentes de privacidade ou segurança;

- Procedimento GDPR: cobre multas e custos legais relacionados ao regulamento europeu de proteção de dados (GDPR), quando aplicável;

- Reclamação PCI-DSS: serve para penalidades e defesa em casos de violação das normas de segurança de dados de cartões de pagamento;

- Responsabilidade civil por publicação eletrônica: cobre perdas e defesa jurídica por danos causados por conteúdo publicado eletronicamente (como calúnia, difamação, etc.);

- Perda por fraude cibernética e engenharia social: cobre prejuízos causados por fraudes digitais (como invasões) ou por golpes de engenharia social (como e-mails falsos que induzem ao erro);

- Despesas de campanha de fidelidade: reembolsa os custos de ações de fidelização com clientes após um incidente de privacidade ou segurança para preservar a imagem da empresa;

- Despesas emergenciais (sem franquia): garante o reembolso de despesas urgentes relacionadas a eventos cobertos, mesmo sem autorização prévia da seguradora;

- Hacking telefônico: assegura o pagamento de custos causados por uso não autorizado do sistema telefônico da empresa;

- Despesas de substituição de hardware (bricking): cobre a troca de equipamentos físicos (como servidores ou computadores) danificados de forma irreversível após um ataque cibernético.

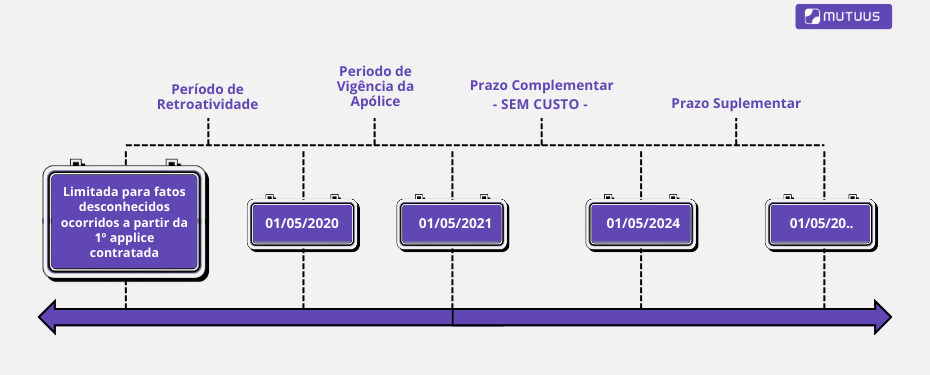

O que é a cobertura de retroatividade no seguro cyber?

Quando contratada, a cobertura retroativa do seguro cyber é válida para fatos desconhecidos pelo segurado que possam gerar uma reclamação.

Esses fatos precisam ter ocorrido a partir da data de início da primeira apólice contratada e devem ter sido mantidos em vigência ininterrupta.

Isso significa que a apólice cobre eventos do passado, desde que o segurado não soubesse deles na época e a cobertura tenha sido renovada sem interrupções.

Nesse sentido, há dois detalhes que você precisa ficar ciente:

Período complementar (sem custo)

Caso a apólice não seja renovada, a seguradora oferece um prazo extra — chamado de período complementar — para que o segurado possa apresentar reclamações.

Esse prazo pode durar até três anos após o fim da vigência da apólice e não gera custo adicional.

Ah, e é importante destacar que esse período só se aplica a eventos que tenham ocorrido durante o período de vigência da apólice.

Período suplementar (com custo)

Já o período suplementar funciona da mesma forma que o complementar, permitindo a apresentação de reclamações após o fim da vigência.

No entanto, esse prazo só é concedido mediante pagamento adicional, ou seja, funciona como uma extensão paga da cobertura.

O que o seguro de proteção digital oferece para sua empresa?

Uma empresa pode ter vários prejuízos relacionados à violação de segurança digital e não estamos falando apenas de danos à reputação e perdas de clientes. Situações desse tipo desencadeiam uma série de eventos com os quais é preciso lidar.

Além dos danos que um ataque cibernético pode causar ao impedir o desempenho das atividades da companhia, há de se considerar também os gastos com notificação às pessoas afetadas, os custos de procedimentos regulatórios e da investigação para descobrir as causas do vazamento, por exemplo.

Assim, para proteger o máximo possível a corporação e sua saúde financeira, o seguro cyber costuma incluir coberturas relativas a danos a terceiros e à empresa.

Responsabilidade por danos a terceiros

O seguro cyber pode ser de responsabilidade por danos a terceiros e, assim, proteger o segurado contra reclamações de terceiros, associados a sua responsabilidade cibernética.

Nesse sentido, as coberturas básicas da apólice geralmente incluem:

- custos de defesa, com honorários de advogado e perícia, custo do processo, depósito recursal e outros;

- indenização em ações judiciais transitadas em julgado;

- acordos celebrados na esfera judicial ou extrajudicial, que tenham anuência expressa da seguradora.

Responsabilidade por danos à empresa

O seguro para riscos cibernéticos também cobre danos causados à empresa. Nesse caso, poderão ser indenizados:

- custos de recuperação de dados, para restaurar ou substituir dados ou programas perdidos, apagados ou corrompidos;

- custos de monitoramento de crédito, para pagamento de serviços que monitoram roubo de identificação ou crédito;

- custos periciais;

- lucros cessantes;

- custos de notificação de PF, PJ ou autoridade sobre dados perdidos;

- custos de relação pública ou assistência para mitigar danos à reputação do segurado;

- custos de representante legal para proteger interesses.

Quais os riscos excluídos do seguro cyber?

Por outro lado, existem situações específicas que não fazem parte da cobertura do seguro cyber e, portanto, não constam nas condições contratuais. Aqui, vamos citar algumas:

- Morte, lesão corporal, perda ou dano à propriedade tangível;

- Atos dolosos, criminais ou fraudulentos;

- Falha, queda ou rompimento de energia;

- Perda de mídia portátil não criptografada pelo segurado;

- Violação de legislação anti-spam ou de telemarketing;

- Apropriação de patente ou segredo comercial.

Qual a diferença entre seguro de responsabilidade civil profissional e seguro cyber?

O seguro de responsabilidade civil profissional tem o objetivo de proteger o segurado de eventuais falhas profissionais.

Ou seja, suas coberturas garantem indenização por perdas financeiras associadas à responsabilidade atribuída ao profissional. Essas podem ser decorrentes de prestação de serviços, atos, erros ou omissões.

Contudo, essa modalidade não indeniza danos causados a terceiros por perdas de dados.

Para essa situação, é necessário contratar o seguro para riscos cibernéticos, que, como falamos antes, oferece cobertura para danos relacionados a incidentes cibernéticos, como ataques de hackers, vazamento de dados e interrupções de serviço.

Como funciona a alteração de risco no seguro cyber?

No seguro cyber, a alteração de risco é um ponto que deve ser sempre comunicado à seguradora para evitar problemas na cobertura.

Entre as principais situações que configuram alteração de risco estão a troca de controle acionário da empresa segurada, ou seja, quando há mudança na composição dos sócios ou acionistas que controlam a empresa.

Também configura alteração de risco qualquer situação que agrave o risco inicialmente avaliado pela seguradora, como mudanças significativas que aumentem a exposição a ataques cibernéticos ou outros riscos relacionados à segurança digital.

Outro ponto importante é a alteração da atividade profissional da empresa, que pode impactar diretamente no perfil do risco segurado.

Além disso, eventos como recuperação judicial, falência ou procedimentos similares da empresa segurada devem ser comunicados imediatamente, pois alteram drasticamente o cenário de risco.

Qual o valor do seguro cyber?

O valor do seguro cyber vai depender de alguns fatores, então não é possível colocar um custo fixo.

Por exemplo, se a empresa escolher só as coberturas básicas do seguro, o custo será menor do que se ela optar por colocar outras coberturas adicionais.

Além disso, há a análise de risco feita por parte da seguradora, que também influencia no preço do prêmio, bem como o limite máximo de indenização de cada uma das coberturas.

Vamos usar um exemplo — baseado em um dos nossos clientes — para você ter uma ideia melhor.

Aqui, o contrato do seguro cyber tinha a vigência de 1 ano, com apólice à base de reclamação e valendo só no território brasileiro.

Quem contratou o seguro foi uma empresa da área de tecnologia/telecomunicações e o limite máximo de garantia (LMG) da apólice foi de 1 milhão de reais.

Além da cobertura básica de responsabilidade cibernética (até 100% do limite máximo de garantia), houve inclusão de mais proteções:

- Perda por interrupção de negócios (até 50% do limite máximo de garantia);

- Custos de remediação (até 100% do limite máximo de garantia);

- Multas PCI e custos de avaliação (até 50% do limite máximo de garantia);

- Custos de extorsão cibernética (até 50% do limite máximo de garantia);

- Evento de responsabilidade de mídia (até 100% do limite máximo de garantia).

Devido a esses fatores (embora haja outros, como o limite de indenização de cada cobertura), o prêmio total foi R$ 11.999,89. Esse valor foi dividido em 6 parcelas de 1.999,99.

Por conta desse custo variável do seguro, a melhor forma de você saber, com mais precisão, quanto custará o seguro de riscos cibernéticos da sua empresa é fazendo uma cotação online.

Afinal, além de tudo o que falamos até aqui, outro ponto que influencia no valor do seguro cyber são as taxas. Elas variam de acordo com o perfil da empresa, partindo de 0,8% ao ano e podendo chegar até 2% ao ano sobre o valor do limite contratado.

Com a gente, a Mutuus Seguros, você facilmente consegue cotar nas melhores seguradoras de cyber. Clique aqui.

Quem pode contratar o seguro para riscos cibernéticos?

O seguro para riscos cibernéticos foi desenvolvido para preservar a responsabilidade de empresas no que diz respeito à proteção, gestão e manutenção de dados pessoais e às consequências das perdas de informações corporativas.

Embora muitos acreditem que o alvo de ataques cibernéticos sejam apenas as grandes corporações, as pequenas e médias empresas são vítimas mais vulneráveis, justamente por não contar com uma grande estrutura de segurança digital para gerenciar e eliminar os riscos.

Além disso, as exigências da LPGD obrigam todas as organizações a tomarem maiores precauções, sob pena de multas altíssimas.

Sendo assim, o seguro cyber é importante para organizações de todos os portes e de diferentes segmentos.

Para contratá-lo, é preciso ter domicílio no Brasil. Todavia, algumas seguradoras podem adotar critérios específicos, relacionados, por exemplo, ao faturamento e à experiência do empreendimento.

Por que minha empresa precisa do seguro cyber?

Depois desse panorama detalhado sobre o seguro para riscos cibernéticos, concluiremos este artigo resumindo e explicando objetivamente as razões pelas quais a sua empresa deveria realmente avaliar a contratação do serviço.

Vamos lá?

Cenário regulatório

Como mencionamos, a LGPD está em vigor desde agosto de 2020 e, a partir de agosto de 2021, as sanções referentes à legislação começam a ser aplicadas.

As novas regras impõem que toda empresa que tenha operações no país adote processos mais seguros e transparentes para proteção, tratamento e divulgação de informações de clientes e usuários.

As multas pelo não cumprimento da lei podem chegar a R$ 50 milhões, o que significa que é urgente se adequar.

Ainda que o seguro cyber não substitua a observância das diretrizes da LGPD, a sua cobertura garante segurança à organização. Logo, a sua contratação é uma parte importante da adequação à regulamentação.

Aumento dos ataques cibernéticos

Em função da transformação digital que vem ocorrendo nos últimos anos, vem aumentando também o número de ações criminosas na internet.

Além disso, em função da pandemia de Covid-19 e da necessidade do home office, em 2020, o crescimento desses casos foi exponencial.

Como vimos, os ataques cibernéticos explodiram nesse período, expondo, assim, a vulnerabilidade de muitas empresas — inclusive de grandes corporações com estruturas robustas de segurança digital.

Isso demonstra que ninguém está a salvo diante dos cibercrimes, nem instituições governamentais, de saúde, educação e ONGs, tampouco indústrias e empresas de varejo ou mesmo de TI.

Por essa razão, os ataques cibernéticos se tornaram a maior fonte de preocupação dos gestores de riscos.

Tranquilidade para os negócios e para os clientes

As estatísticas mostram, ainda, que os ciberataques vêm trazendo prejuízos na casa dos milhões para empresas brasileiras.

Isso porque, além do risco tecnológico, essas ameaças colocam as organizações em risco operacional, ou seja, sujeitas à paralisação das atividades.

Não se pode negar que, independentemente do porte e do setor de atuação da organização, os dados cibernéticos são cada vez mais importantes e a dependência digital aumenta a cada dia.

Portanto, contar com uma apólice que garanta indenização diante de situações desse tipo, protegendo ao máximo o seu patrimônio, traz uma enorme tranquilidade aos empreendedores.

Além disso, os clientes também são beneficiados, pois, ficam mais protegidos diante desse novo contexto digital no qual estamos todos inseridos atualmente.

Quem exige o seguro cyber?

Atualmente, não há uma legislação brasileira que obrigue as empresas a contratar um seguro contra riscos cibernéticos.

No entanto, precisamos ressaltar um ponto: de certa forma, a crescente quantidade de crimes cibernéticos no Brasil e os altos custos associados a esses incidentes fazem com que a contratação do seguro se torne praticamente indispensável.

Ou seja, embora não haja uma exigência legal direta, muitas empresas acabam sendo “obrigadas” a contratar esse tipo de seguro de riscos cibernéticos.

Afinal, como explicamos ao longo dos tópicos anteriores, é uma forma estratégica que elas têm para se proteger contra possíveis ataques, vazamentos de dados e outras falhas de segurança.

Fora isso, ainda há a Lei Geral de Proteção de Dados (LGPD), que também mostra a importância de se contratar esse seguro (há cobertura específica para multas e custos legais decorrentes de investigações e processos relacionados à violação da LGPD).

Quais as novas regras da Circular Susep 637 para seguros de responsabilidade civil?

A Circular Susep 637, vigente desde 01/09/21, revoga as normas anteriores e altera regras dos seguros de RC profissional, diretores, cyber, ambiental e geral.

Ela simplifica os prazos complementares e suplementares, unificando-os em um prazo adicional, que a seguradora pode cobrar ou não.

A nova regra permite que o pagamento a terceiros seja feito diretamente, sem passar por reembolso ao segurado, deixando essa decisão a critério da seguradora.

Além disso, a circular também flexibiliza a customização dos produtos, incluindo coberturas para multas e penalidades impostas ao segurado.

Ela esclarece, ainda, que o seguro cyber cobre danos a equipamentos e sistemas causados por incidentes cibernéticos, e torna obrigatória a manutenção da retroatividade na renovação com a mesma seguradora, evitando problemas e “pegadinhas” para o segurado.

Sinistro no seguro cyber: como acionar?

E se um dos riscos cibernéticos acontecer: como acionar o seguro cyber?

Bem, a empresa precisa fazer esse processo fornecendo o máximo de informações possíveis sobre o que aconteceu, como:

- Onde, quando e como foi o ocorrido;

- O tipo de dano causado (ou que pode acontecer) e quais as possíveis consequências;

- Quem foi afetado ou pode entrar com uma reclamação (nome, endereço, profissão, etc.), além dos dados de testemunhas, se houver;

- Quando e como a empresa ficou sabendo do problema.

Além disso, a empresa também vai precisar apresentar alguns documentos (vamos já detalhar) e, após isso, aguardar a seguradora, que, entre as ações, pode pagar por resgates ou contratar serviços de TI.

Quais os documentos necessários para acionar o seguro cyber?

Como citamos há pouco, o sinistro no seguro contra riscos cibernéticos envolve documentação.

Os principais documentos que a empresa terá de apresentar são:

- Denominação ou razão social;

- Atividade principal desenvolvida;

- Número de identificação no Cadastro Nacional de Pessoa Jurídica (CNPJ) ou no Cadastro de Empresa Estrangeira/BACEN (CADEMP) para empresas “offshore”, excetuadas as universalidades de direitos que, por disposição legal, sejam dispensadas de registro no CNPJ e no CADEMP;

- Endereço completo (logradouro, bairro, código de endereçamento postal – CEP, cidade, unidade da federação), número de telefone e código de discagem direta à distância – DDD;

- Dados do profissional que a empresa pretende contratar para a defesa: nome, endereço e proposta de honorários;

- Após a contratação do advogado, enviar um relatório feito por ele com descrição dos fatos que geraram a reclamação, estratégia de defesa e avaliação sobre o possível resultado da reclamação.

- Cópia completa do processo judicial, se houver ação contra a empresa pedindo indenização por danos a terceiros;

- Cópia do RG e CPF do representante legal da empresa, com poderes para representá-la, receber valores e dar quitação;

- Documento de identificação do terceiro reclamante;

- Boletim de ocorrência emitido pela polícia, se for o caso.

Quais as informações necessárias para cotar o seguro cyber?

Quando você vai cotar seguro cyber, uma das etapas é preencher algumas informações a partir de determinadas perguntas. É o que chamamos de questionário de análise de risco.

Aqui na Mutuus, você faz esse processo de um jeito bem prático, afinal, pode realizar de forma completamente online e, se quiser, só usando o seu celular.

Para você ter uma ideia melhor do que estamos falando, entre as perguntas que frequentemente aparecem estão:

- Qual o domínio principal de internet da empresa?

- Qual seria o ramo da atuação da empresa?

- Existe alguém responsável pela Segurança da Informação, como um Chief Information Security Officer (CISO)?

- Há um encarregado dos dados ou Data Protection Officer (DPO)?

- Qual o tipo de dados que a empresa guarda sobre os clientes?

- Qual o número de registros únicos (PII/PHI/PCI) que são guardados?

- Qual a quantidade de dispositivos (smartphone, desktop, notebook ou tablet) na sua empresa?

- Qual a quantidade de funcionários que trabalham diretamente para a empresa?

- A empresa executa algum tipo de treinamento com os colaboradores sobre phishing?

- Há um time responsável pelo controle e manutenção de acesso dos usuários?

- Sobre os usuários inativos, eles são retirados do sistema após sua inatividade?

- A empresa tem algum tipo de regra exigindo senhas fortes para acesso de sistemas críticos?

- Há um Plano de Ação em resposta a um incidente cibernético?

- A empresa costuma fazer atualizações críticas de software (“Patch”) sempre que recomendado pelo fabricante?

- Em compliance, a empresa realizou as alterações necessárias para se adaptar às regras de LGPD?

- A empresa tem ciência de algum fato, circunstância ou problema que possa causar alguma perda ou sinistro dentro do contexto de cibersegurança?

- A empresa já teve algum incidente, interrupção não planejada de negócios e/ou processos judiciais envolvendo problemas de privacidade ou ataques cibernéticos?

- A empresa tem ou já teve seguro de riscos cibernéticos?

E a cobertura de ransomware?

Além das perguntas acima, há um outro tipo de questionário para quando a empresa quer a cobertura de ransomware. Há vários questionamentos, mas os principais são:

- Sobre a centralização do programa de segurança da informação, é necessário selecionar umas das opções abaixo:

- Segurança da informação é gerenciada de forma centralizada, as políticas se aplicam a todas as operações da organização. Onde há exceções, estas são realizadas por ativo específico;

- Segurança da informação é gerenciada de forma centralizada, mas existem exceções para certas operações/departamentos. Os controles se aplicam a pelo menos 98% dos endpoints;

- Segurança da informação é gerenciada de forma centralizada, mas existem exceções para certas operações/departamentos. Os controles se aplicam a menos de 98% dos endpoints.

- Segurança da informação é gerenciada de forma descentralizada, mas os controles se aplicam a pelo menos 98% dos endpoints;

- Segurança da informação é gerenciada de forma descentralizada, e os controles se aplicam a mais de 50% e menos de 98% dos endpoints;

- Segurança da informação é gerenciada por entidades individuais/descentralizadas, cada uma com seus próprios controles. As respostas são um consolidado dessas entidades;

- Não sabe.

- Enquanto isso, no que diz respeito ao gerenciamento de ativos de hardware e software, deve-se escolher uma das alternativas abaixo:

- Possui inventário de todos os ativos de hardware (dispositivos de usuário final, rede, appliances, IoT, servidores), com dados como endereço de rede, endereço de hardware, nome da máquina, dono do ativo. Atualizado ao menos 2 vezes por ano;

- Mesmo inventário acima, atualizado ao menos 1 vez por ano;

- Processo para descobrir e identificar ativos de hardware na rede, realizado pelo menos diariamente;

- Mesmo processo acima, realizado pelo menos semanalmente;

- Inventário atualizado semanalmente com base em ferramenta de descoberta ou IPAM;

- Possui inventário de todos os softwares licenciados, atualizado ao menos 2 vezes por ano;

- Processo mensal para garantir que todo software utilizado é suportado ou possui exceção documentada com controles compensatórios.

- Quando se trata de gerenciamento de ativos críticos, a empresa tem as seguintes opções de resposta:

- Possui inventário de repositórios de dados sensíveis, com dono, localização, sensibilidade, retenção e descarte, atualizado anualmente;

- Todos os ativos críticos estão definidos e documentados;

- Processo ativo de identificação e atualização dos ativos críticos, realizado pelo menos trimestralmente;

- Ativos críticos são priorizados conforme sua importância ao negócio;

- Nenhuma das anteriores.

Além desses aspectos, há vários outros cujas respostas também são necessárias para determinar o valor do seguro cyber. Listamos alguns para você ter um entendimento mais detalhado.

Quais seguradoras fazem seguro cyber?

No Brasil, existem algumas seguradoras que fazem seguro contra riscos cibernéticos.

Qual a melhor delas? A gente responde isso em detalhes no tópico a seguir.

A seguir, veja a lista das principais seguradoras de seguro cyber:

- AIG Seguros;

- Akad Seguros;

- AXA Seguros;

- Chubb Seguros;

- Newe Seguros;

- Sura Seguros;

- Ezze Seguros;

- Tokio Marine Seguros;

- Zurich Seguros;

- Allianz Seguros;

- Bradesco Seguros.

- BS2 Seguros através da MGA Latú Seguros

Como contratar seguro cyber?

Qual o melhor jeito de contratar o seguro contra riscos cibernéticos?

A boa notícia é que você pode fazer tudo de forma prática e online, desde que o faça por meio da Mutuus Seguros, a melhor corretora de seguros digital do mercado.

Nós analisamos o perfil do seu negócio, entendemos os riscos envolvidos e buscamos as melhores opções de seguro cyber entre várias seguradoras parceiras.

Depois disso, a gente apresenta uma proposta personalizada, com as coberturas que realmente fazem sentido para você.

Todo o processo — da cotação à contratação — é feito online.

O que estamos dizendo é que, com a gente, você não precisa entender todos os detalhes técnicos deste seguro cibernético: nosso trabalho é fazer sua empresa ter a proteção certa, do jeito mais simples possível.

Dúvidas frequentes sobre o seguro cyber

Nós abordamos diversas nuances sobre o seguro contra riscos cibernéticos ao longo deste conteúdo, porém, há outros detalhes que também queremos esclarecer. Confira:

O que cobre o seguro cibernético?

O seguro cibernético cobre diversos tipos de situações. Quando a empresa contra esse seguro, além da cobertura básica, é possível ampliar a proteção.

De forma geral, as principais coberturas do seguro contra riscos cibernéticos, incluindo as adicionais, são:

- Gestão de incidentes: cobre os custos para lidar com um ataque ou vazamento de dados;

- Despesas urgentes: cobre gastos imediatos sem tempo de esperar aprovação da seguradora;

- Perda de receita: cobre prejuízos financeiros e custos extras causados pela interrupção das operações;

- Recuperação de dados: cobre a restauração de sistemas e arquivos afetados;

- Extorsão cibernética: cobre valores pagos em casos de chantagem digital;

- Processos por vazamento de dados: cobre a defesa e indenizações por falhas na proteção de dados;

- Processos por falhas de segurança: cobre ações legais por brechas na segurança digital;

- Multas por órgãos reguladores (incluindo LGPD): cobre custos com investigações e penalidades legais;

- Multas por GDPR: cobre penalidades por descumprimento das regras europeias de proteção de dados;

- Falhas no padrão PCI-DSS: cobre custos ligados a problemas no manuseio de dados de cartões;

- Danos por publicações online: cobre processos por conteúdo digital ofensivo ou ilegal;

- Fraudes e engenharia social: cobre prejuízos causados por golpes digitais e enganações;

- Campanhas de fidelização: cobre ações para recuperar a confiança dos clientes após incidentes;

- Hacking telefônico: cobre custos por uso indevido do sistema telefônico da empresa;

- Troca de hardware: cobre a substituição de equipamentos danificados;

- Custos com advogados: cobre despesas legais para se defender de processos ligados ao incidente.

Quem faz seguro cyber?

Diversas seguradoras brasileiras fazem seguro contra riscos cibernéticos. As principais são:

- Seguro cyber Zurich;

- Seguro cyber Tokio Marine;

- Seguro cyber Bradesco;

- Seguro cyber AIG;

- Seguro cyber Chubb;

- Seguro cyber Akad.

O que é o seguro Cyber da AIG?

O seguro Cyber da AIG, conhecido como CyberEdge, é uma solução desenvolvida para “amparar perdas financeiras decorrentes de ataques virtuais maliciosos”.

Também tem a finalidade de cobrir até mesmo os “incidentes decorrentes de erros ou negligências causados internamente na companhia, que resultem em vazamento de dados e outros danos ligados ao sigilo da informação”.

Aliás, a AIG Seguros foi a primeira seguradora a comercializar o seguro de responsabilidade cibernética no Brasil, em 2012.

Entre as vantagens que a AIG oferece estão:

- Suporte dos principais especialistas em riscos cibernéticos;

- Soluções de segurança cibernética inclusas para quem contrata;

- Score Card: avalia a exposição da empresa na internet e aponta vulnerabilidades;

- Plataforma com treinamentos e simulações de ataques (como phishing);

- Vulnerability Scanner: varredura gratuita de até 250 IPs, com reavaliação após 90 dias;

- Cobertura internacional: permite apólices locais para subsidiárias fora do Brasil.

Contrate seu seguro cyber agora mesmo por meio da Mutuus Seguros. Você faz todo o processo online e de forma simplificada. É só clicar aqui.

O que é cyber?

Cyber é um termo que vem de “cibernético” e se refere a tudo relacionado ao mundo digital — como redes, sistemas, dados, computadores e internet.

Ou seja, envolve todo o ambiente virtual em que empresas e pessoas operam hoje.

No entanto, quando falamos em seguro cyber (tema deste artigo), estamos falando de uma proteção específica contra riscos que acontecem nesse ambiente digital. Isso inclui, por exemplo:

- Vazamento de dados de clientes ou funcionários;

- Ataques de hackers que paralisam sistemas;

- Golpes por e-mail (como fraudes por engenharia social);

- Sequestro de informações (ransomware);

- Processos judiciais ou multas por falhas na proteção de dados (como LGPD).

O que é caso cibernético?

Um caso cibernético é qualquer incidente que envolve o uso indevido, malicioso ou acidental de recursos digitais e que possa causar prejuízos a uma pessoa, empresa ou instituição.

Como explica o advogado Paulo Roberto Moreira sobre crimes cibernéticos:

“A classificação é ampla e compreende desde ações relacionadas a bullying digital e ataques à reputação em redes sociais até crimes que usam malwares para, por meio de engenharia social ou vulnerabilidades técnicas, provocar danos ou prejuízos financeiros”.

O que significa cyber segurança?

A cibersegurança é o conjunto de estratégias, tecnologias e boas práticas que uma empresa ou pessoa para proteger sistemas, redes e dados digitais contra acessos não autorizados, ataques e qualquer tipo de ameaça virtual.

É uma forma de prevenir invasões, roubos de informações, sequestros de dados (como no caso do ransomware), fraudes, falhas humanas e vazamentos.

Hoje, com o crescimento do uso da tecnologia em praticamente todas as áreas da vida e dos negócios, a cibersegurança se tornou uma necessidade básica. Isso é inegável.

É por isso que empresas de todos os tamanhos precisam se preocupar com a proteção de seus dados e dos dados de seus clientes. Uma falha pode gerar grandes prejuízos financeiros, além de problemas legais e danos à reputação.

Aliás, é exatamente nesse cenário que entra o seguro contra riscos cibernéticos que falamos ao longo de todo este conteúdo.

Afinal de contas, a verdade é que mesmo com ferramentas de proteção em dia, nenhum sistema é 100% infalível.

O seguro cyber, portanto, entra em ação caso ocorra um incidente, cobrindo custos com investigação, recuperação de dados, honorários de advogados, notificações a clientes afetados, entre outras despesas. Contrate-o agora mesmo clicando aqui.

Quais são os riscos cibernéticos?

Os riscos cibernéticos são ameaças que podem causar danos financeiros, operacionais, legais ou à reputação de pessoas e empresas.

Tais riscos acontecem por meio de ataques ou falhas em sistemas digitais e os principais são:

- Acesso não autorizado: invasão de sistemas por hackers para roubo de dados e senhas;

- Phishing: e-mails ou mensagens falsas que enganam usuários para obter informações ou instalar vírus;

- Malware: softwares maliciosos (vírus, trojans, spyware) que causam danos ou espionam dispositivos;

- Ransomware: sequestro de dados com pedido de resgate para liberar o acesso;

- Engenharia social: manipulação psicológica de pessoas para obter acesso a sistemas ou informações;

- Vazamento de dados: exposição ou venda de informações confidenciais da empresa ou de clientes;

- Interrupção de serviços (DDoS): sobrecarga de servidores que tira sites ou sistemas do ar;

- Falhas internas ou humanas: erros de colaboradores, senhas fracas ou configurações inseguras;

- Fraude financeira digital: golpes, transferências indevidas ou desvio de dinheiro online.

O que é o seguro riscos cibernéticos da Allianz?

O seguro de riscos cibernéticos da Allianz — chamado de “Allianz Riscos Cibernéticos” — é um seguro projetado para proteger o “patrimônio e a operação do segurado e indenizar danos causados a terceiros decorrentes de ataques cibernéticos”.

As coberturas básicas incluem:

- Violação de privacidade e violação de confidencialidade;

- Segurança de rede;

- Responsabilidade de mídia;

- Custos regulatórios e coberturas de multas;

- Custos de gerenciamento de crise;

- Extorsão cibernética.

Mas também é possível, se a empresa quiser, contratar mais coberturas para ampliar sua proteção. As principais são:

- Custos de defesa emergencial;

- Custos de restauração;

- Melhoria seguida de um evento segurado;

- Custo de notificação à terceiros;

- Responsabilização por tributos;

- Lucros cessantes por interrupção de negócios;

- Computação em nuvem.

Contrate seu seguro cyber da Allianz por meio da Mutuus agora mesmo. O processo é prático e totalmente online. Faça isso clicando aqui.

Quais são os 5 crimes cibernéticos mais cometidos?

Em 2022, foram mais de 30 bilhões tentativas de ataques cibernéticos a empresa, conforme levantamento da Fortinet. E isso nos leva a pensar: quais os cinco crimes cibernéticos mais cometidos?

São eles: phishing, ransomware, fraudes online, roubo de identidade e ataques DDoS.

O phishing envolve e-mails falsos que tentam obter informações pessoais, enquanto ransomware criptografa arquivos e exige pagamento para liberá-los.

Já as fraudes online incluem golpes em sites e compras, o roubo de identidade usa dados pessoais para cometer fraudes e os ataques DDoS sobrecarregam sistemas, causando interrupções.

O seguro cibernético surgiu no Brasil no ano de 2012?

Sim, o seguro contra riscos cibernéticos surgiu no Brasil em 2012, trazido pela seguradora americana AIG.

Até 2017, só a AIG e XL (adquirida pela Axa) comercializavam esse tipo de seguro. Atualmente, porém, há mais seguradoras no mercado, como Allianz, Tokio Marine e Zurich.

Seguro cyber risk: o que é?

O seguro cyber risk trata-se do mesmo seguro cyber que falamos ao longo de todo este conteúdo: uma apólice que protege empresas contra perdas financeiras e responsabilidades decorrentes de incidentes cibernéticos, como ataques de hackers e violações de dados.

Ficou com alguma dúvida?